주식다트

Reading volume:{数字5}

한권으로끝내는주식자동매매프로그램만들기

전날일본은행(BOJ)이17년만에금리를인상했음에도달러-엔은상승했다.BOJ가향후완화적인금융여건을지속한다고밝혔기때문이다.이에달러인덱스가상승했다.

전일레포금리(3.56%,가중평균수익률)는국고3년금리보다25bp정도높다.3년물을살경우25bp정도비용을내야하는셈이다.

한국주식가치평가원

1년만기LPR은우량기업에적용하는대출기준의기준이되며5년만기LPR은주택담보대출금리의기준으로여겨진다.

googleabc주식

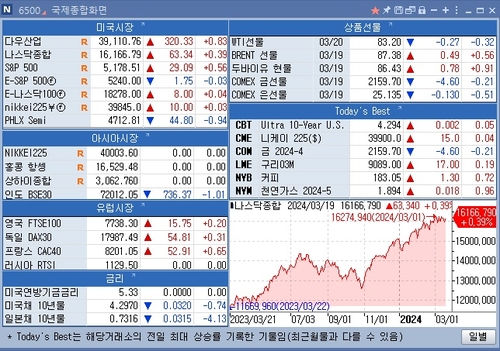

△뉴욕증시는FOMC에서6월금리인하가능성이확인된후이틀째역대최고치를경신.3대지수는나흘연속상승행진.

기업검색

이어지는파장은신용리스크폭증이다.기업의디레버리징에디폴트(채무불이행)가발생한다.주식시장타격은필연적이다.글로벌금융위기와코로나팬데믹(대유행)등으로불거진재정확대가경제를망치는'자승자박(自繩自縛)'의악순환인셈이다.

주식위키

하지만저축은행들은사업장정리과정에서가격차이에이견이발생하는경우가많아좀더시간이필요하다는입장이다.

키움증권인증서

'소는누가키워'라는말은10여년전한TV개그프로그램을통해유행한말로,'궂은일은누가하나',또는'실질적인업무는누가하나'라는뜻이다.

그런데,중립금리가결코과거보다오르지않았다는반론역시적지않은상황입니다.